Die Altersversorgung

Die Altersversorgung in Dänemark basiert im Wesentlichen auf drei Säulen:

- Die staatliche, soziale Einheitsrente (Folkepension)

- die staatliche ATP (Arbejdsmarkeds tillægspension - Arbeitsmarkt-Zusatzpension)

- Betriebsrenten, die meist tarifvetraglich vereinbart sind und vom Arbeitgeber und Arbeitnehmer finanziert werden

Der dänische Staat fördert darüber hinaus private Altersversorgungen durch eine nachgelagerte Besteuerung, d.h., die Beiträge können innerhalb gewisser Grenzen von der Steuer abgesetzt werden, werden aber in der Auszahlungsphase als Einkommen besteuert.

Die staatliche Rente (Folkepension) in Dänemark generell

Bei der dänischen Volksrente „Folkepension", die eigentlich „socialpension" (Sozialrente) heißt, handelt es sich um eine steuerfinanzierte Sozialrente in Form einer Einheitsrente.

Das Eintrittsalter für die Folkepension ist gestaffelt nach Geburtsjahrgang (siehe Tabelle unten).

Weitere Erhöhungen des Renteneintrittsalters sind bereits in das Gesetz eingearbeitet aufgrund eines Automatismus abhängig von der durchschnittlichen Lebenserwartung.

Die dänische Rente ist grundsätzlich exportierbar, solange der Empfänger in der EU, dem EWR oder der Schweiz lebt. Für alle anderen Länder, auch für Grönland und die Färöer, gelten andere Regeln.

Die dänische Folkepension besteht aus einem Grundbetrag und einer Zulage. Die Zulage ist für alleinstehende Rentner höher als für Rentner, die mit jemandem zusammenleben. Die Zulage ist auch abhängig vom Zusatzeinkommen des Hausstandes und kann ganz wegfallen. Übersteigt das Zusatzeinkommen bestimmte Beträge, kann auch der Grundbetrag wegfallen. Die aktuellen Sätze der Volksrente, die jährlich angepasst werden, kann man unter www.borger.dk nachsehen.

Eine volle dänische Volksrente erhält, wer 9/10 seines Lebens zwischen dem 15. Lebensjahr und dem individuellen Renteneintrittsalter in Dänemark gewohnt hat und in Dänemark sozialversichert war oder, wer nicht in Dänemark gewohnt hat, aber unter dänischer Sozialversicherung in Dänemark gearbeitet hat, also typischerweise Grenzpendler. Wer die Bedingungen für eine volle Rente nicht erfüllt, erhält eine Teilrente im Verhältnis zu dieser Zeit.

Beispiel: Ein 1963 Geborener benötigt ca. 47 Jahre, um eine volle dänische Rente zu erhalten.

Bei allen, die vor dem 01.07.2025 das dänische individuelle Renteneintrittsalter erreichen, gilt noch die Regel, dass sie pro anrechenbarem Jahr in Dänemark 1/40 der dänischen Folkepension erhalten.

Bei EU-Bürgen, EWR-Bürgern und Schweizern werden grundsätzlich die Versicherungszeiten der Länder, in denen diese berufstätig und versichert waren, zusammengerechnet, wenn es darum geht, Anspruchsvoraussetzungen in Form von „Zeiten" zu ermitteln.

Im Bereich der Rentenversicherung gelten viele Sonderregeln im Hinblick auf Mindestwohnzeiten für zugewanderte Drittstaatsbürger oder Flüchtlinge, die hier nicht relevant sind und die Betroffene im Einzelfall mit den zuständigen Behörden klären müssen.

Erwebsminderungsrente

Selbständige

ATP Arbejdsmarkeds Tillægspension (Arbeitsmarkt-Zusatzpension)

Alle Lohn- und Gehaltsempfänger die zwischen dem 16. Lebensjahr und ihrem individuellen Renteneintrittsalter sind und mindestens 9 Stunden pro Woche arbeiten sind gesetzlich verpflichtet Beiträge zum ATP-Renten-System zu zahlen. Die Arbeitgeber sind ebenfalls verpflichtet, für den Arbeitnehmer Beiträge zu entrichten. Die monatlichen Beiträge sind relativ gering und können unter www.atp.dk eingesehen werden. Man kann sie auch der Gehaltsabrechnung entnehmen. Die zu erwartende Zusatzrente ist relativ gering.

Betriebliche, dänische Altersvorsorge (Pensionsordninger z.B. Industriens Pension o.ä.)

Die Mehrzahl der Arbeitnehmer in Dänemark, meist durch Tarifvertrag geregelt, unterliegen einer betrieblichen Zusatzversorgung. Es wird ein Prozentsatz des Gehaltes eingezahlt, wovon der Arbeitgeber einen Teil bezahlt und der Arbeitnehmer den meist kleineren Teil. Der Anteil des Arbeitnehmers wird im Rahmen einer Entgeltumwandlung abgeführt, wodurch dieser Beitrag nicht besteuert wird. Der tatsächliche Eigenbeitrag des Arbeitnehmers ist also relativ gering. Die Besteuerung dieser Renten erfolgt sowohl in der Einzahlungsphase (Arbeitsmarktbeitrag) als auch in der Auszahlungsphase (persönlicher Steuersatz).

Dänische private Altersvorsorge

In Dänemark kann man zusätzlich private Altersvorsorgen abschließen. Diese sind dann auch innerhalb eines gewissen Rahmens steuerlich abzugsfähig. Wer sich dafür interessiert, sollte sich von seiner dänischen Hausbank oder von Versicherungsgesellschaften umfassend beraten lassen. Hier kann auch der Rat eines dänischen Revisors (Steuerberater) hilfreich sein.

Altersversorgung für Grenzpendler

Gemäß EU-Verordnung 883/2004, die die gesamte soziale Sicherung für Grenzpendler innerhalb der Europäischen Union regelt und somit nationalem Recht vorgeht, sind alle in der EU zurückgelegten Wohn-, Versicherungs- und Beschäftigungszeiten (je nachdem, was in einer Versicherung gefordert ist) zusammenzurechnen. Ein Rentenantrag wird vom Prinzip her immer im Wohnland gestellt. Der zuständige Rentenversicherungsträger des Wohnlandes kümmert sich dann um die Beantragung im Arbeitsland bzw. den Arbeitsländern, in denen der Arbeitnehmer während seines Erwerbslebens gearbeitet hat und koordiniert die rentenrechtlichen Zeiten.

Jeder Versicherungsträger in jedem Land der EU hat die Gesamtversicherungsjahre zu berücksichtigen, wenn es um die Prüfung der Anspruchsvoraussetzungen geht.

Grundsätzlich muss man empfehlen, dass ein Arbeitnehmer sämtliche Unterlagen, die das Arbeitsleben betreffen, aufbewahrt.

Versicherungszeiten unter 12 Monaten insgesamt in einem Mitgliedsstaat werden grundsätzlich im anderen Staat mitgerechnet.

Verbot der Doppelversicherung

Grundsätzlich verbietet die Verordnung EG 883/2004 den Erwerb von Ansprüchen in verschiedenen Ländern für den gleichen Zeitraum. Da man immer nur in einem Land versichert sein kann, kann man auch nicht in zwei Ländern gleichzeitig Anspruch erwerben.

Besteuerung von Renten

Bei der Besteuerung von Renten gilt nach dem derzeit gültigen Doppelbesteuerungsabkommen zwischen Dänemark und Deutschland:

Renten, die von einer öffentlichen Kasse bezahlt werden, also deutsche Rente, dänische Folkepension oder Beamtenpensionen beider Länder, werden in dem Land besteuert, das sie zahlt. Hierzu zählen auch Renten der berufsständischen Versorgungswerke der kammerpflichtigen Berufe.

Private oder betriebliche Rentenzahlungen werden im Wohnland besteuert (Ausnahmen für Verträge in Dänemark aus der Zeit vor dem Inkrafttreten des Doppelbesteuerungsabkommens, Details sind mit der Steuerbehörde abzuklären).

Die berufsständischen Versorgungswerke stehen der Rentenversicherung gleich.

Unterschiedliche Renteneintrittsalter

Es gelten in jedem Land die dort festgelegten Renteneintrittsalter. Dies führt dazu, dass man u.U. in Deutschland in Rente gehen kann und in Dänemark nicht oder auch umgekehrt. Das kann auch dazu führen, dass man aus finanziellen Gründen erst in Rente gehen kann, wenn man das höchste geforderte Rentenalter erreicht hat.

Beiträge zur Krankenversicherung

Gem. der Verordnung EG 883/2004 dürfen die deutschen Krankenkassen von den Rentnern, die in Deutschland versichert sind, Beiträge auch von ausländischen Renten verlangen. Da Dänemark keine Beiträge kennt, trifft dies für Dänemark nicht zu. Genauere Informationen finden Sie im Abschnitt Krankenversicherung, dort Krankenversicherung der Rentner.

Die Rente von Grenzpendlern (bzw. ehemaligen Grenzpendlern) setzt sich aus dem Anteil der Länder zusammen, in denen sie beschäftigt waren. Der einzelne Anteil entspricht der Versicherungs- bzw. Beschäftigungszeit im Land.

Hat man nur eine kurze Zeit in einem Staat gearbeitet und für weniger als ein Jahr Versicherungszeiten zurückgelegt, so werden diese Zeiten grundsätzlich in der Rente des anderen Mitgliedstaates abgegolten.

Es ist sehr wichtig, alle Unterlagen aufzubewahren, um seine Beschäftigungszeiten im Ausland nachweisen zu können.

Der Rentenantrag ist an die deutsche Rentenversicherung zu stellen, was dann automatisch zur Antragstellung in Dänemark führt, wenn die Beschäftigungszeiten nachgewiesen werden können. Zuständige dänische Behörde ist „Udbetaling Danmark". Wenn nur Anspruch auf dänische Rente besteht oder die dänischen Rechtsvorschriften zuletzt gegolten haben, kann der Antrag auch bei Udbetaling Danmark direkt gestellt werden.

Sind die Renteneintrittsalter zum gegebenen Zeitpunkt in beiden Ländern unterschiedlich, muss man sich rechtzeitig mit den zuständigen Rentenversicherungsträgern in Verbindung setzen, um die Verfahrensweise abzuklären. Die Anteile werden dann von den Trägern der jeweiligen Länder ausgezahlt (z. B. "Udbetaling Danmark" und Deutsche Rentenversicherung Nord bzw. Deutsche Rentenversicherung Bund, Knappschaft Bahn-See).

Riesterrente

Grenzpendler, die in Deutschland wohnen und in Dänemark arbeiten, haben seit 01.01.2010 keinen Anspruch mehr auf die staatliche Riesterzulage. Davor abgeschlossene Verträge genießen Bestandsschutz.

Erwebsminderungsrente (Førtidspension)

Das Verfahren wird normalerweise von der zuständigen Wohnortkommune eingeleitet, beim Grenzpendler ist die zuständige Behörde Udbetaling Danmark – International Pension. Der Antrag hat über die Deutsche Rentenversicherung zu erfolgen, es sei denn, man hat nur Anspruch auf dänische Rente.

Vorzeitige Altersrente für Menschen mit Behinderung

Diese Rente gibt es in Dänemark nicht. Erfolgt dieser Antrag nach Dänemark, wird er abgelehnt. Hier muss beim Antrag an die Deutsche Rentenversicherung mitgeteilt werden, dass man u.U. in Dänemark einen Antrag auf Erwerbsminderung stellen soll.

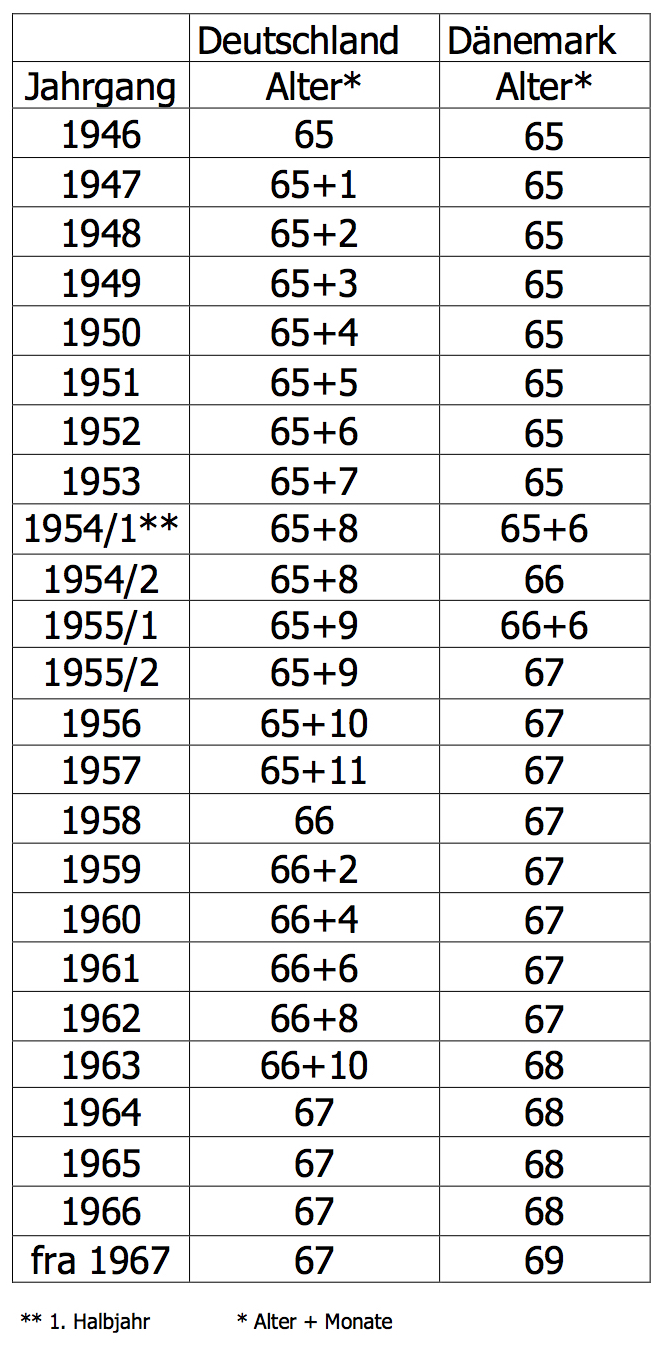

Renteneintrittsalter in Deutschland und Dänemark

Die folgende Tabelle stellt die Renteneintrittsalter in Deutschland und Dänemark für die einzelnen Geburtsjahrgänge gegenüber.

Weitere Informationen zur dänischen Rente finden Sie beim Anklicken einer der Links unter diesem Text.

Sie gelangen direkt auf die Homepage der dänischen öffentlichen Verwaltung:

Sie gelangen direkt auf die Homepage pensionsinfo.dk:

Sie gelangen direkt auf die Homepage der Arbejdsmarkedets tillægspension (staatliche Zusatzrente):

News

26.06.2024

Krankenversicherung im Urlaub

24.06.2024

Die Region trauert

14.05.2024

Zuschüsse aus dem Bürgerprojektefonds sollen das Interesse von Schülern am Nachbarland wecken

ältere Meldungen

Newsletter Pendlerinfo

Hier finden Sie unsere Newsletter und die Newsletter-AnmeldungNewsletter Regionsinfo

Hier finden Sie unsere Newsletter und die Newsletter-AnmeldungRegion Sønderjylland-Schleswig

Information zu der grenzüberschreitenden Zusammenarbeit finden Sie auf www.region.de